�y�e��V�i���₩�����낤�j�z��������l����e�̉��Ǝ����̘V��

PR

�������҈�Ð��x�ɂ��Ēm�낤

75�ɂȂ�ƁA�u�������ҁv�ƂȂ�A���܂œ����Ă����ی�����͔����A�u�������҈�Ð��x�v�Ɏ����ʼn����ɂȂ�܂��B

�������҈�Ð��x�́A���܂ł̕ی��Ƃ͑傫���ς��A�Ƒ��̕}�{�ɓ����Ă��ĕی����̎x�������Ȃ������l���A���ꂼ�ꂪ�����̕ی��ɓ��邱�ƂɂȂ�A�ی����̎x��������������悤�ɂȂ�܂��B

�������q�ǂ��̐���ł��Ƃ��̐��x��m��Ȃ��l��������������܂���B

���̐e��75�ɂȂ������Ɂu�������҂Ȃ����������v�ƌ����Ă����̂ł����A�������̎��_�ł́A�u�N��I�ȋ敪�̂��Ƃ������Ă�̂��ȁH�v�Ƃ������炢�ɂ��������ł����A���̂悤�ɕی����ς��Ƃ������Ƃ͒m��܂���ł����B

�e�{�l�����͂킩���Ă���Ǝv���܂����A���������������Ă����ׂ��ł��傤�B

�����ł͂��̌������҈�Ð��x�i�������ҕی��j�ɂ��ďڂ���������܂��B

�������҈�Ð��x�Ƃ�

�������҈�Ð��x�Ƃ́A75�i�Q�����蓙�̏ꍇ��65�j�ȏ�̕������������Ɨ�������Ð��x�ł��B

�V�l�ی��@�ł�75����̍���҂��u�������ҁv�ƌĂт܂��B

���̌������҂���������ی����u�������҈�Ð��x�v�Ƃł��B

�����Ȃ݂�65�`74�܂ł̍���҂́u�O������ҁv�ƌĂ�܂��B

75�ɂȂ�ƑS�Ă̐l�́A���܂œ����Ă����ی����甲���A�V�������̕ی��ɉ������邱�ƂɂȂ�܂��B

����܂ł͉Ƒ��i�Ⴆ�Α��q�►�Ȃǁj�̕ی��̕}�{�ɂȂ��Ă����l�i��}�{�҂ƌĂ�܂��j���A�}�{�̂܂܂ł��邱�Ƃ͂ł��܂���B

�Ƒ��̕ی�����͔����A�V�������̌������ҕی��ɓ���Ȃ���Ȃ�܂���B

�v�̕ی��ɍȂ������Ă����ꍇ�i��}�{�ҁj�Ȃǂ��A�ǂ��炩��75�ɂȂ�Ƃ��̕ی����甲���܂��B

�Ⴆ�Ύ��̂悤�ȃP�[�X�ł��B

�v�i74�j�̕ی��ɍȁi70�j�������Ă��āA�v��75�ɂȂ����ꍇ�́A�v�͌������҈�Ð��x�i�������ҕی��j�ɐV�K�ʼn����A�Ȃ͕v�̕}�{����͔����A�V�����������������N�ی��Ȃǂ̎����̖��`�̕ی��ɓ���Ƃ������ƂɂȂ�܂��B

���̂悤���������҈�Ð��x�ł́A���ꂼ�ꂪ���ꂼ��̖��`�̕ی��ɓ���܂��B

�ł��̂ŁA�ی��������ꂼ�ꂪ�l�P�ʂŕ������ƂɂȂ�܂��B

�v�w�Ԃł��ʁX�̕ی��ɂȂ�̂ŁA�Ⴆ�A76�̕v�A75�̍ȁA�Ƃ����������҂̕v�w�̏ꍇ�ł�����A�v���Ȃ����ꂼ��ɕی�����[�߂Ȃ��Ă͂Ȃ�܂���B

�a����������Ǝ����ʼn���

�������҈�Ð��x�̌��N�ی��́A75���玩���ʼn����ɂȂ�܂��B

���ʂȎ葱���͂Ȃ��A75�̒a�����̏����O�ɂȂ�ƁA�ē��ƐV�����������ҕی����X������Ă��܂��B

75�̒a��������͂��̕ی����g�����ƂɂȂ�܂��B

�����������x�̎n�܂�̘b�����܂��ƁA���̌������҈�Ð��x���n�܂����͔̂�r�I�V��������20�N�i2008�N�j����ł��B

���a58�N�ɘV�l�ی��@�����肳��đ��������鍂��҂̈�Ô���܂��Ȃ�����ꂽ�̂ł����A���̌���ǂ�ǂ����Ô�c���ł����Ă��܂������߂ɂ��̐��x���ł��܂����B

����ɂ��A75����������҂�����ی���������悤�ɂȂ����̂ł��B

�������A�������҂���̕ی����̒����ł͂ƂĂ������͊Ԃɍ���Ȃ����߁A���ۂɂ́A���𐢑�̕ی����⍑�A�n�������̂Ȃǂ����̎c��S���Ă��܂��B

�������҈�Ð��x�̕ی����͂ǂ̂��炢�H

�������҈�Õی����x�̕ی����́A�����ɉ����ĕ��S����u�������v�Ɣ�ی��҂��ϓ��ɕ��S���� �u��ی��ҋϓ����v�̍��v�ɂȂ�܂��B

�ی������ϓ����z�{�������z

�ł��B

���̋ϓ����z�͊e�s���{���ɂ���ς��܂����A�����悻41,000�`44,000�~���炢�ł��B

�i���Ȗ،��F43,200�~�A�{�錧�F41,400�~�Ȃǁj

�������z�͏����ɉ����ď������z���Z�o���邽�߂ɗp���銄���Ł��Ōv�Z����܂��B

����������̐��l�͓s���{���ŕς��܂��B

�i���Ȗ،�8.54���A�{�錧�F8.02���Ȃǁj

���̋ϓ����z�A�������z��2�N���ƂɌ������ɂȂ�܂��B

��������v�Z�ɂȂ�܂����A��ʓI�ȔN�������̏ꍇ�͔N�z10���~���炢�ł��傤�B

������݂̎�����������͂������ی����������܂������̌��x�z�͔N�z50���~�ł��B

��}�{�҂������l�ւ̌y���[�u

�������҈�Ð��x�ɉ�������O�Ɂu���N�ی��g���̕ی��v��u�������N�ی��v�ɓ����Ă����l�́A���̂܂܌������҈�Ð��x�̕ی����ɐ�ւ��܂��B

���܂ŒN���̕ی��̕}�{�ɂȂ��Ă����l�i���N�ی��g���⋤�ϑg���̔�}�{�҂������l�A�������N�ی��͊܂܂�Ȃ��j���A�{���ł����玩���̖��`�̕ی��ɕς��̂ŕی����̎x�������n�܂�̂ł����A���Ⴊ����A���S�y���̂��߁A�������҈�Ð��x�̔�ی��҂ƂȂ������̑����錎����2�N�ԁA�ی����̏������̕��S�͂Ȃ��A�ϓ�����5���y������܂��B

��̓I�Ȑ����͌v�Z���K�v�ł����A�Ⴆ�A�v�̕ی����̔N�z��10���~�������ꍇ�ŁA���̍ȂɌ���}�{�҂ւ̌y���[�u���K�����ꂽ�ꍇ�A�Ȃ̔N�Ԃ̕ی�����2���~���炢���ڈ��ł͂Ȃ����Ǝv���܂��B

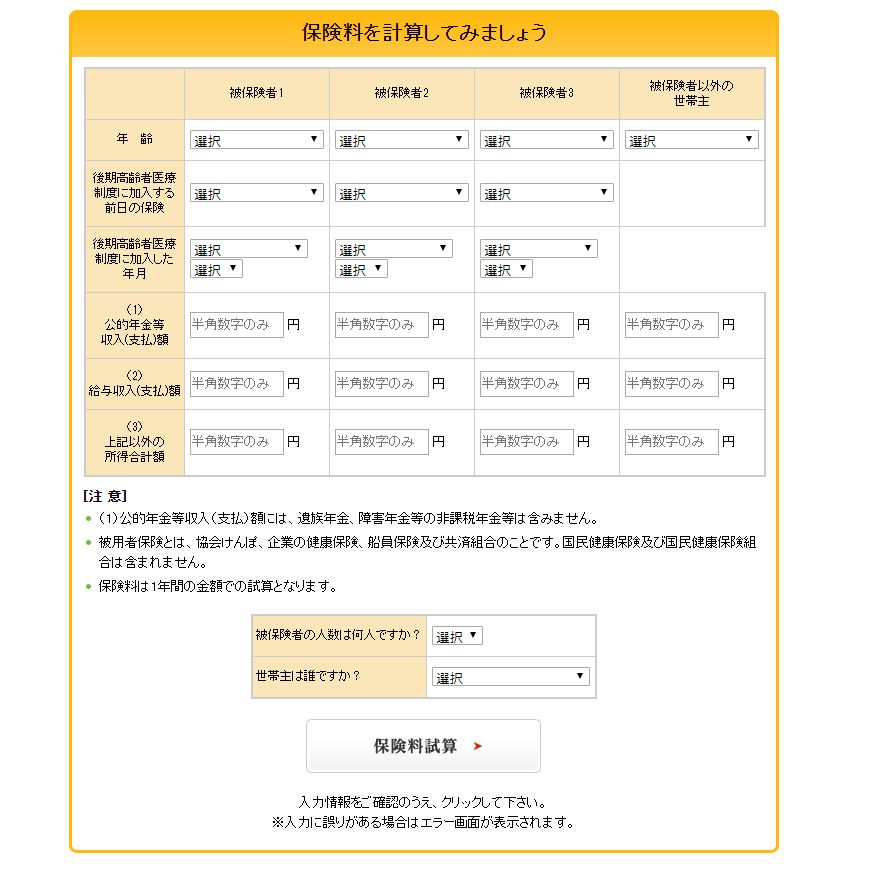

�����Ƃ͂����肵���z���m�肽���ꍇ�́A�e���̌������҈�ÍL��A���̃z�[���y�[�W�ł��v�Z���ł���c�[���Ȃǂ�����܂��B

������͓Ȗ،��̂��̂ł����A�Q�l�ɂ��Ă݂�Ƃ����ł��傤�B

���N���b�N�Ńc�[���̌v�Z�y�[�W�ֈړ����܂��B

[���������҈�Ð��x�ɂ��āb�Ȗ،��������҈�ÍL��A���n

�����̒Ⴂ�l�ϓ����z�̌y���[�u

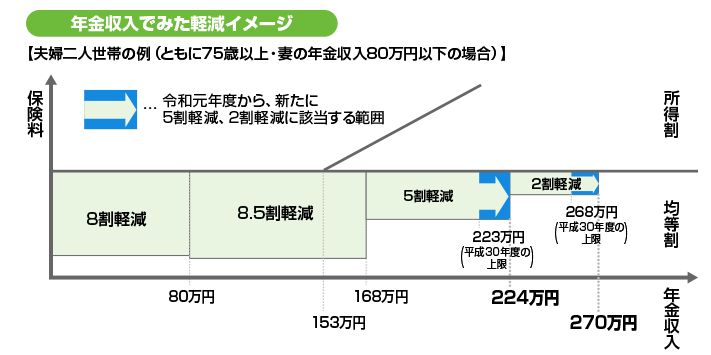

�܂��������Ⴂ�l�i���̏ꍇ�͔N��I�ɂ��N���̎z�����Ȃ��l�ƌ������ƂɂȂ�Ǝv���܂��j�ɑ��Ă��A�ϓ����̌y���[�u������܂��B

�y���̃C���[�W�͎��̂悤�Ȍ`�ł��B

[���o�T�@�������҈�Ð��x�ɂ��āb�Ȗ،��������҈�ÍL��A���n

�����Ōv�Z�����̂ŁA�����炪��������Ƃ������Ƃ͂���܂��A�ی����Ƃ��Ă��̂��炢�͂�����̂�������Ȃ��A75�Έȏ�ɂȂ��Ă��ی����̎x����������Ƃ������Ƃ͒m���Ă����܂��傤�B

�ی����̎��ߕ��͓V�����i���ʒ����j

�������҈�Ð��x�Ŕ[�߂�ی����́A�N�z18���ȏ�̔N�������Ă���ꍇ�́A�N������V�����i���ʒ����j�ł��B

�������A���ی����ƍ��킹�ĕی������N���z��2����1������ꍇ�͏����܂��B

����ȊO�̏ꍇ�͔[�t��������U�ւł̎x�����ɂȂ�܂��i���ʒ����j�B

�������҈�Ð��x�̑����ł̕��S�z

�������҈�Ð��x�ł̎��ۂ̑����ł̎��ȕ��S�z�͒ʏ��1���ɂȂ�܂��B

�i������݂̏����̂�����̏ꍇ��3�����S�j

65�`74�܂ł̑O������҂�2���ł������A75�ɂȂ��1���ɉ�����܂��B

2������1���ɉ�����Ƃ������Ƃ́A�����ŕ������z�͔����Ƃ������Ƃł�����A���ۂ�75�ɂȂ��1��̎x���z�����Ȃ�ς��Ƃ����̂������ł���Ǝv���܂��B

���z��Ð��x�ő����ł̎x�����͏���z�܂�

����Ɉ�Ô�ɂ��u���z��Ô�x�v�Ƃ������̂�����A�O���E���@�Ƃ��Ɉ��̊z����ƁA����ȏ�̎x�����͔������܂����B

�������Ô�������Ă�����z�ȏ�̈�Ô�͂�����Ȃ��̂ł��B

�y�������҂̑����ł̎x��������z�z

| �����敪 | ���ږ��Q | �O���i�l�j | �O���{���@�i���сj |

|---|---|---|---|

| �@������� |

�N����1,160���~�` |

252,600�~�{(���|842,000)�~�P% | |

|

�N����770���~�`��1,160���~ |

167,400�~�{(���|558,000)�~�P% | ||

|

�N����370���~�`��770���~ |

80,100�~�{(���|267,000)�~�P% | ||

| �A��� |

�N��156���`��370���~ |

18,000�~ |

57,600�~ |

| �B�Z���Ŕ�ېœ� | �U �Z���Ŕ�ېŐ��� | 8,000�~ | 24,600�~ |

|

�T �Z���Ŕ�ېŐ��� |

15,000�~ | ||

�������ɓ����a�@�Ŏ��Â����ꍇ�́A���L�̏���z�ȏ�͑����Ŏ��܂���B

�܂��A1�J���ł͂Ȃ������̕a�@���ǂ���f�����ꍇ�́A�ꎞ�I�Ɏx���������邱�ƂɂȂ�܂����A��قǒ��߂������͖߂��Ă��܂��B

�@������݂Ƃ����̂�70���߂��Ă���������d���ɏA�������Ă�����̏ꍇ�ł��B

�ʏ�̂�����u�N�������v�̏ꍇ�͇A��ʂ̋敪�ɂȂ�܂��B

�i�B�͔N���̎z���Ⴂ���̏ꍇ�ł��j

�ł��̂ŁA�����̐l�̃P�[�X�ł́A

�O���ł�18,000�~�A���@�i�{�O���j�ł�57,600�~������z�ƂȂ�A����ȏ㕥�����ꍇ�̈�Ô�͖߂��Ă��܂��B

���̍��z��Ô�x�ɂ��Ă͂�����ł���ɏڂ���������Ă��܂��B

�������҈�Ð��x�̕ی�����

�������҈�Ð��x�́A�e�s���{���̍L��A���Ǝs�撬���Ƃ��A�g���Ď������s���Ă��܂��B

��{�I�Ȗ������S�͈ȉ��̂Ƃ���ł��B

�y�L��A���z�F�����^�c�A���i�̔F��A��ی��ҏؓ��̌�t�A�ی����̌���A��Ë��t�̐R���E�x������

�y�s�撬���z�F�e��͏o�̎�t���ی��ҏؓ��̈����n�����̑����Ɩ��A�ی����̒��� ��

��{�I�ɂ͉�������Ύs��������ւ̖₢���킹�Ŗ�肠��܂��A�s�������̍L��A���̃z�[���y�[�W���ȉ��Ɍf�ڂ��Ă����܂��B

|

�k�C�� |

�֓� | ���� | �ߋE | ���� | �l�� |

��B |

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

����҂̐��x���������藝�����Ă�����

�ȏオ�������҂̕ی����x�ɂ��Ẳ���ł����B

�������҈�Ð��x�����ł͂Ȃ��A�������҂Ƃ������̂ł����A���͂悭�킩���Ă��܂���ł����B

���ۂɓ��������Ă��Đ������Ƃ��ɂ��Ă�����A��삪�͂��܂��Ă����肷��Γ��R��������������҂̐��x�̒m���������Ă���Ǝv���̂ł����A���̂悤�ɐe�����C�ȏꍇ�͂Ȃ��Ȃ����ɐG���@����Ȃ��A�����Œ��ׂȂ��珉�߂Ēm�������Ƃ���������܂����B

�������҈�Ð��x�͍��z�×{��x�ƍ��킹�Ēm���Ƃ��ē���Ă����܂��傤�B

�u����҂ɂȂ��Ă��ی�������������v

�u�}�{�͂ł����l�̕ی��ɂȂ�v

�u���ȕ��S��1���v

�u�����ł̎x�����͏���z�܂Łv

�ƁA��܂��ł������̂ŁA�q���Ƃ��Ă��T�v��c�����Ă����܂��傤�B