�y�e��V�i���₩�����낤�j�z��������l����e�̉��Ǝ����̘V��

PR

���z�×{��x���������藝�����悤

��Ô�̕��S���y�������邽�߂̐��x�u���z��Ô�x�v�B

���̐��x�A

�u���O�͒m���Ă邵�A�Ȃ�ƂȂ��킩��悤�ȋC�����邯�ǁA���ۂ͂悭�m��Ȃ��v

�Ƃ������������悤�ȋC�����܂��B

���z��Ô�x�͍���҂̂��߂̂��̂Ƃ����킯�ł͂Ȃ��A�S�Ă̔N��̐l���Ώۂ��u���z�̈�Ô���x�������ꍇ�ɍ�����ҕt�����鐧�x�v�Ȃ̂ł����A���ɍ���҂ɂƂ��Ă͈�Ô�̕��S�����Ȃ�y������܂��B

�e������ɂȂ����ꍇ�͂�������Ɨ������Ă����������x�ł��B

�܂��������x�𗝉�����ƁA���܂œ����Ă�����Õی��̌������ɂ��q����܂��B

������ł́A�u���z�×{��x�v�̎d�g�݂�\�����@�ȂǁA�ڂ���������܂��B

���u���z��Ô�x�v�Ƃ������̂Ŋo���Ă�����������̂ł����u���z�×{��x�v�����������̂ł��B

���z�×{��x�Ƃ�

���z�×{��x�Ƃ́A�a�@���ǂŎx�������z�i���ȕ��S�̊z�j���A���̌����ŏ���z�����Ƃ��ɂ��̒��ߊz�����ԋ�����鐧�x�ł��B

����z�i���ȕ��S�̏���z�j�͔N��⏊���ɂ���ĕς��܂��B

�����Ă���͍���҂����ł͂Ȃ����N�ی��ɓ����Ă�S�Ă̐l���Ώۂ̐��x�ł��B

�܂����@�̏ꍇ�A�O���̏ꍇ�ł��ꂼ�����z���ς��܂��B

���z�×{��x�̏���z

�܂��͐�ɁA�����Ŏx������Ô�̏���z�ɂ��Ċo���Ă����܂��傤�B

���z�×{��x������z��1�����P���ł��B

����1�����疖���܂ł͋��ƂȂ�A�����a�@�ɑ����ē��@���Ă���ꍇ�ł��������ނ��Ƃ͂ł��܂����B

�Ⴆ��5��20������6��3���܂œ��@���Ă����ꍇ�A5��20���`5��31���܂ł�5�����A6��1���`6��3����6�����ɂȂ�܂��B

���z�×{��x�̏���z�͔N��Ə����ɂ���ĕς��܂��B

�N��ł͂܂��A

- 70�Έȏ�

- 69�Έȉ�

�Ƃ���2�̋敪������܂��B

�e�̈�Ô�ōl����Ȃ�70�Έȏ�̏ꍇ�������Ǝv���܂����A���̏ꍇ�͈ȉ��̂悤�ȏ���z�ɂȂ�܂��B

| �����敪 | ���ږ��Q | �O���i�l�j | �O���{���@�i���сj |

|---|---|---|---|

| �@������� |

�N����1,160���~�` |

252,600�~�{(���|842,000)�~�P% | |

|

�N����770���~�`��1,160���~ |

167,400�~�{(���|558,000)�~�P% | ||

|

�N����370���~�`��770���~ |

80,100�~�{(���|267,000)�~�P% | ||

| �A��� |

�N��156���`��370���~ |

18,000�~ |

57,600�~ |

| �B�Z���Ŕ�ېœ� | �U �Z���Ŕ�ېŐ��� | 8,000�~ | 24,600�~ |

|

�T �Z���Ŕ�ېŐ��� |

15,000�~ | ||

���P�̈�Ë@�֓��ł̎��ȕ��S�i�@�O��������܂݂܂��B�j�ł͏���z���Ȃ��Ƃ��ł��A�������̕ʂ̈�Ë@�֓��ł̎��ȕ��S�����Z���邱�Ƃ��ł��܂��B

���̍��Z�z������z����A���z�×{��̎x���ΏۂƂȂ�܂��B

��2018�N8������L�̏���z�ɂȂ��Ă��܂��B

�@������݂Ƃ����̂�70���߂��Ă���������d���ɏA�������Ă�����̏ꍇ�ł��B

�ʏ�̂�����u�N�������v�̏ꍇ�͇A��ʂ̋敪�ɂȂ�܂��B

�i�B�͔N���̎z���Ⴂ���̏ꍇ�ł��j

�ł��̂ŁA�����̐l�̃P�[�X�ł́A

�O���ł�18,000�~�A���@�i�{�O���j�ł�57,600�~������z�ƂȂ�A����ȏ㕥�����ꍇ�̈�Ô�͖߂��Ă��܂��B

���@����1�����ɉ��\���Ƃ����������������Ă��A57,600�~��������������Ȃ��Ƃ������Ƃł��I

���Q�l�Ƃ���69�Έȉ��̕��̏ꍇ���f�ڂ��Ă����܂��B

| �����敪 | ����z�i���сj |

|---|---|

|

�N����1,160���~�` |

252,600�~�{(���|842,000)�~�P% |

|

�N����770�`��1,160���~ |

167,400�~�{(���|558,000)�~�P% |

|

�N����370�`��770���~ |

80,100�~�{(���|267,000)�~�P% |

|

�`�N����370���~ |

57,600�~ |

| �Z���Ŕ�ېŎ� | 35,400�~ |

���P�̈�Ë@�֓��ł̎��ȕ��S�i�@�O��������܂݂܂��B�j�ł͏���z���Ȃ��Ƃ��ł��A�������̕ʂ̈�Ë@�֓��ł̎��ȕ��S�i69�Έȉ��̏ꍇ�͂Q���P��~�ȏ�ł��邱�Ƃ��K�v�ł��B�j�����Z���邱�Ƃ��ł��܂��B

���̍��Z�z������z����A���z�×{��̎x���ΏۂƂȂ�܂��B

���z�×{��x�x�����̃C���[�W

�x�����̃C���[�W�͎��̂悤�ɂȂ�܂��B

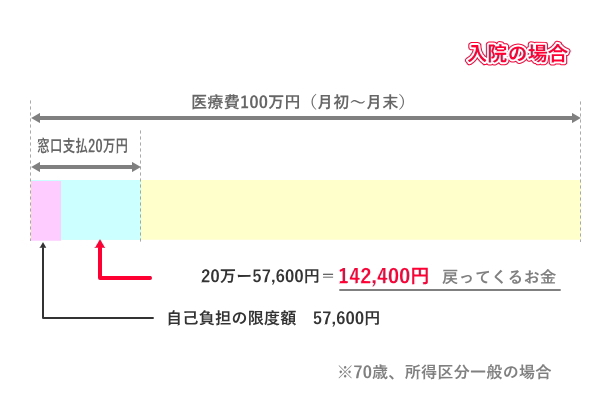

�������70�A�����敪��ʂ̕��̗�ł��B

70�̕��͑O������҂ƂȂ��Ô�̎��ȕ��S�͌���2���ł��B

�i��70�Έȏ�ł�������݂̏���������ꍇ��3�����S�j

�ł��̂Ō���100���~�̈�Ô���������ꍇ�i���@�ƊO�����Z�j�A�����Ŏx�������z�̑��v��20���~�ɂȂ�܂��B

����20���~���玩�ȕ��S����z�i���̕��̏ꍇ��57,600�~�j�����������z�A142,400�~�����z�×{��Ƃ��Ė߂��Ă��邱�ƂɂȂ�܂��B

���������@�̏ꍇ�̐H��S�⍷�z�x�b�h�㓙�ȂǕی��ΏۊO�̂��̂͊܂܂�܂����B

�����܂ł����N�ی��Ŏx�����������Ώۂł��B

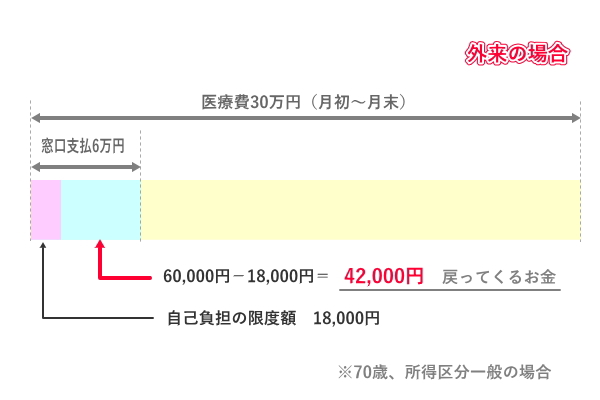

���@�͂Ȃ��A�O���̏ꍇ�͎��̂悤�ɂȂ�܂��B

�������70�ŏ����敪�͈�ʂ̏ꍇ�̗�ł��B

��Ô�̎��ȕ��S��2���ł��B

����30���̈�Ô���������ꍇ�A���ȕ��S��2����6���~�A����������������Ŏx�����܂��B

���@���Ȃ��O���i�ʉ@�j�݂̂̏ꍇ�̏���z��18,000�~�ł��B

�ł��̂Ŏ��ȕ��S��60,000�~���玩�ȕ��S����z18,000�~���������A42,000�~�����z�×{��Ƃ��Ė߂��Ă��܂��B

���̂悤�ɂ��ꂼ�������z�ȏ����Ô�Ƃ��ĕ������ꍇ�́A���̊z���Ҍ������Ƃ����̂����̍��z�×{��x�̎d�g���ł��B

���z�×{��x�y���э��Z�z

���z�×{��x�̌v�Z���@�Ƃ��Ă��u���э��Z�v�Ƃ������d�g�݂�����܂��B

�����1�l�ł͏���z���Ȃ��ꍇ�ł��Ƒ��i���сj�ň�Ô�����Z�ł���d�g���ł��B

�������A����͓����ی��ɓ����Ă���ꍇ�ł��B

�Ƒ����������Ă��đ��q�̉������Ă��錒�N�ی��ɁA���e�A�ȁA�q�������������Ă���ꍇ�Ȃǂ́A���ꂼ�ꂪ�x��������Ô�����Z���邱�Ƃ��ł��܂��B

�������A���q�̕ی��Ƃ������Ƃ́A�N��Ƃ��Ă�69�Έȉ��ɂȂ�͂��ł�����A���z�×{��x�̏���z�͍����Ȃ�܂��B

���e�Ƃ��Ɏ��������i�q���j�̕ی��ɓ����Ă���ꍇ�́A���̍��z�×{��x�͓��Ɍ����Ƃ������ł��B

��L��69�Έȉ��̏ꍇ�̏���z���Q�l�Ɋm�F���Ă݂܂��傤�B

��Ë@�ւŎ�f�����{�l��69�Έȉ��̏ꍇ�͂���ɂ��낢��ȋK�肪����A1�@�ւł̎��ȕ��S��1������21,000�~�ȉ��̏ꍇ�͍��Z�̑ΏۂɂȂ�܂���B

1������21,000�~�ȏ�x�������i���ȕ��S�Łj��Ë@�ւ����̕������Z�ł��܂��B

A�a�@��3���AB���Ȃ�1���~�Ƃ����ꍇ��A�a�@�̕����������Z�̑Ώۂł��B

70�Έȏ�̏ꍇ�͑S�Ă����Z�̑ΏۂɂȂ�܂��B

�܂����������Ƃ͕ʂɗ��e�����ŕی��ɉ������Ă���ꍇ���A�ǂ��炩�̕ی��ɂǂ��炩���}�{�Ƒ��Ƃ��ē����Ă���Ƃ����P�[�X������Ǝv���܂��B

���̏ꍇ���v�w�ō��Z���Čv�Z�ł����Ƃ������Ƃ�Y��Ȃ��悤�ɂ��Ă����Ƃ����Ǝv���܂��B

�i�������A�O���̂ݏꍇ�͍��Z�͂ł��܂���j

�������҈�Ð��x

�q���̕}�{�ɓ�������A����҂̕v�w�������ی��ɓ����̂�74�܂łł��B

75�Έȏ�ɂȂ�Ɓu�������҈�Ð��x�v�ɉ����ɂȂ�A���ꂼ�ꂪ�ʂ̎������`�̕ی��ɂȂ�܂��B

�ł��̂�75�Έȏ�ɂȂ�Ɛ��э��Z�Ƃ����d�g�݂͎g���Ȃ��Ȃ�܂��B

�������҈�Ð��x�ɂ��Ă͂�����ŏڂ���������Ă��܂��B

���@�������҈�Ð��x�Ƃ́b�������҂̕ی��ɂ��Ēm�낤

���z�×{��x�y������Y���z

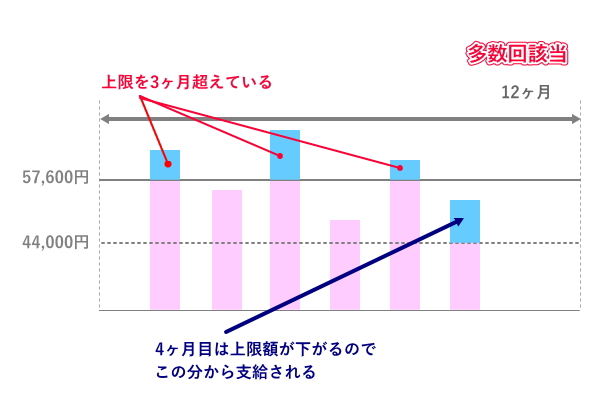

�����ЂƂ��u������Y���v�Ƃ����d�g�݂�����܂��B

����́A�ߋ�12�����ȓ���3��ȏ�i3�������j�A����z�ɒB�����ꍇ�́A4��ڂ���u������v�Y���ƂȂ�A����z��������Ƃ����d�g�݂ł��B

�����70�A�����敪��ʂ̕��̗�i���@�{�O���j�ł��B

���̕��̏���z��57,600�~�ł����A3�̊z�ɒB����Ə���z��������A4��ڈȍ~��44,000�~���z���������獂�z�×{��x�̎x���z�̑ΏۂɂȂ�܂��B

������Y���ʼn��������z�͈ȉ��̒ʂ�ł��B

�y70�Έȏ�̏ꍇ�z

| �����敪 | �{���̕��S�̏���z | ������Y���̏ꍇ |

|---|---|---|

| �i������݁j�N����1,160���~�`�̕� | 252,600�~�{�i��Ô�|842,000�~�j�~1% | 140,100�~ |

| �i������݁j�N����770���`��1,160���~�̕� | 167,400�~�{�i��Ô�|558,000�~�j�~1% | 93,000�~ |

| �i������݁j�N����370���`��770���~�̕� | 80,100�~�{�i��Ô�|267,000�~�j�~1% | 44,400�~ |

| �i��ʁj�@�@�`�N����370���~�@ | 57,600�~ | 44,400�~ |

���u�Z���Ŕ�ېŁv�̋敪�̕��ɂ��ẮA������Y���̓K�p�͂Ȃ��B

��69�Έȉ��̏ꍇ�͂�����ł��B

�i���z�͕ς��܂���A�Z���Ŕ�ېł̋敪�����邾���ł��j

| �����敪 | �{���̕��S�̏���z | ������Y���̏ꍇ |

|---|---|---|

| �i������݁j�N����1,160���~�`�̕� | 252,600�~�{�i��Ô�|842,000�~�j�~1% | 140,100�~ |

| �i������݁j�N����770���`��1,160���~�̕� | 167,400�~�{�i��Ô�|558,000�~�j�~1% | 93,000�~ |

| �i������݁j�N����370���`��770���~�̕� | 80,100�~�{�i��Ô�|267,000�~�j�~1% | 44,400�~ |

| �i��ʁj�@�@�`�N����370���~�@ | 57,600�~ | 44,400�~ |

| �Z���Ŕ�ېŎ� | 35,400�~ | 24,600�~ |

���z�×{��x�̎葱���̎d��

70�Έȏ�̕��̍��z�×{��x�̐\���葱���̎d���͂ƂĂ��ȒP�ł��B

�u������āA���������Ōv�Z���Đ\�����āE�E�E�ʓ|��������ł��傤�H�v

�Ǝv���Ă��܂������ł����A��{�I�ɂ͖����̕��Ōv�Z�����Ă���Ďw��̌����ɏ���ɐU�荞��ł���܂��B

���߂̎葱���������Ă����Ό�͎�ԂȂ��ł��B

���̎葱���̎d����70�Έȏ��69�Έȉ��ő傫���ς��A�����킩��ɂ����Ƃ��������̂ʼn��L�Ő������܂��B

| 69�Έȉ� | 70�Έȏ� | |

|---|---|---|

| ��Ë@�ւ̑����ł̎x���� | �E���ȕ��S���͑S�z���̓s�x�x���� | �E���ȕ��S�̏���z����Ǝ����ŃX�g�b�v�i�����Œ�������Ȃ��j |

| ���z�×{��̐\�� |

�E�������Ă���ی��g���ւ̐\�����K�v |

�E�ی��g���ւ̐\���͕s�v |

�ƂȂ��Ă���A69�Έȉ��i�������q�����������܂��j�͐\�����K�v�ł����A����ɂȂ����e�i70�Έȏ�j�̏ꍇ�͂قƂ�ǖʓ|�Ȃ��Ƃ͂���܂���B

�܂��A�����Ŏx�������ȕ��S�z�͏���z�܂łŎ����ŃX�g�b�v�ɂȂ�܂��B

A�a�@�ɉ��x���ʂ��A���x�ڂ��Ɏ��ȕ��S�z��18,000�~�i70�Έȏ��ʂ̏����敪�̕��j�ȏ�ɂȂ������_�ŁA�����ł̎x���z�̓[���ɂȂ�܂��B

���@�̍ۂ����l��57,600�~�ȏ�͑����ł͎��܂����B

�\�����K�v�Ȃ̂́A1�̈�Ë@�ւ����ł͂Ȃ��A�������̕a�@���ǂɂ����荇�Z����Ə���z����Ƃ����ꍇ�ł��B

���̏ꍇ�͊Y���̌�����3�J���キ�炢�ɂȂ�ƁA�������Ă���ی��g������i���ۂȂǁj�u���z�×{��x�ΏۂɂȂ�v�ƋL�ڂ��ꂽ�ʒm�����܂��B

���̒ʒm��������\�����ɕK�v�������L�����A��o���܂��B

�v�Z���ꂽ���̂��͂��܂����A������Q�l�ɏ��������Ȃ̂ł���قǓ�����̂ł͂���܂���B

[�����z�×{��@�x���\�����@�] �������n

�������1�x��o����ƁA���瓯���悤�ɏ���z�����ꍇ�͎����I�ɂ����ɏ������w������Ɋҕt�����U�荞�܂�܂��B

�葱���͂���1��ł��B

�����э��Z�̏ꍇ�����̐\�����K�v�ł��B�������A75�Έȏ�̌������҂ɂȂ�ƁA�ی��͌l�l�̂��̂ɂȂ�̂Łi���тł͂Ȃ��Ȃ�j����قǂ��̃P�[�X���g�����Ƃ͂Ȃ��Ȃ�Ǝv���܂��B

���̂悤�Ȑ��x���g����悤�ɂȂ�Ƃ����̂�70�ɂȂ鎞�ɕی��g���i���ۂȂǁj����ē����͂��܂��B

�ڂ��������������Ă���̂ł킩��₷�����Ǝv���܂����A�e�͈ĊO�ǂ�ł��Ȃ����Ƃ����邩������܂���B

�ʒm�������玄�����q�����ǂ�ł����܂��傤�B

�u���x�z�K�p�F��v���K�v�Ȑl

70�Έȏ�ł������敪���Ꮚ���i�u�Z���Ŕ�ېŐ��сv�̏ꍇ�j�́A�u���x�z�K�p�ؖ����v�u�W�����S�z���z�F��v�Ƃ���2�̔F��s���Ă��炤�K�v������܂��B

���̏����敪�̏ꍇ�͑����ł̎x���z����ʂ̋敪�̎x���z�ɑ��A

�u�O���F18,000�~�v���u8,000�~�v

�u���@�{�O���F57,600�~�v���u24,600�~�i�敪�T�̏ꍇ��15,000�~�j�v

�Ƃ��Ⴍ�Ȃ��Ă��܂��i����L�A70�Έȏ�̏���z�Q�Ƃ̂��Ɓj�B

�����ł̎��ȕ��S�z�x���������̊z�Ŏ��߂邽�߂ɏؖ��Ƃ��ĕK�v�Ȃ̂�����2�̏ؖ����ƂȂ�܂��B

�܂��A����30�N8���̖@�����ŐV���Ɍ�����݇T�E�U�i�N����370���~�`��1,160���~�j�̕����A�u���x�z�K�p�ؖ����v���K�v�ɂȂ邱�ƂɂȂ�܂����B

���̋敪�ɂ���������\������t����K�v������܂��B

��ʓI�ȏ����敪�̏ꍇ�͕K�v�Ȃ͂Ȃ��A70�ɂȂ�Ǝx�������u����ҏv�����̒�o�Ŗ�肠��܂����B

69�Έȉ��̏ꍇ�̍��z�×{��葱��

�e�̉��Ɋւ��Č����Ȃ�A�������69�Έȉ��̏ꍇ�͏��Ƃ��ĕK�v���Ȃ����Ǝv���܂����A�Q�l�̂��߂Ɍf�ڂ��Ă����܂��B

69�Έȉ��̕��̏ꍇ�͑����̎葱�����K�v�ł��B

69�Έȉ��̏ꍇ�́A�����Łu���z�×{��v�̑Ώۂ��ǂ������f���\������K�v������܂��B

(�������Ă���ی��g���ɂ���Ă͒ʒm������Ƃ��������܂��B�j

�\���̍ۂɂ͒ʏ�͂��ׂẴ��Z�v�g�ƌ�������Ë@�ւ̗̎������K�v�ł��i�������Ă���ی��ɂ��K�v���Ȃ��ꍇ������܂��j�B

�����𑵂��ĕی��g���\�����s���܂��B

�������N�ی��̏ꍇ�͎s��������Ő\�����ł��܂��B

�\�����@�Ȃǂ��ڂ��������Ă��炤���Ƃ��ł��܂��B

�Љ�ی��̏ꍇ�͉�Ђ̕ی��S���̕��Ɋm�F���܂��傤�B

�܂��A�ʏ�͂��̂悤�ɐ�ɑS�z�����Ă����A���Ƃ���\���ƂȂ�܂����A���z�×{��̑ΏۂɂȂ�\��������ꍇ�́A���O�ɐ\�����āu���x�z�K�p�F��v�s���Ă��炤���ƂŁA�����ł̎x����������z�܂łɗ}���邱�Ƃ��o���܂��B

����ɂ��ꎞ�I�ł����z�Ȏ��ȕ��S�̌��đւ�������ł��܂��B

�o���Ă����ƈ��S�ł��B

69�Έȉ��̏ꍇ�͂Ȃ��Ȃ����̂悤�ȍ��z�×{����g���@��͏��Ȃ��A��ʓI�ɒm��Ȃ��l��������������܂���B

�����O���ł͂Ȃ��Ȃ�����z�ɒB���邱�Ƃ͂Ȃ��Ă��A��p����@�ȂǂɂȂ�Ɠ��R�ΏۂɂȂ��Ă���ł��傤�B

�m��Ȃ���Ύ��ȕ��S�z�������ł����A���̐��x��m���Ă���ƁA�u�ō��ł����̂��炢����������Ȃ��v�Ƃ����̂��킩��܂��B

�����Ƃ����Ƃ��̂��߂�69�Έȉ��̏ꍇ���Ώۂł��邱�Ƃ�m���Ă����ƈ��S���Ⴂ�܂��ˁB

�u�a�C�ɂȂ�������@��S�z�v�ƕی��ɑ��������Ă�������u����H���������Ă��̕ی��K�v�Ȃ��̂ł́H�v�Ƃ������Ƃ�����܂��H

���Ѓ`�F�b�N���Ă݂Ă��������B

���z�×{��x�ɂ��Ă̒��ӓ_�Ȃ�

���z�×{��x�ɂ��Ă̐����͈ȏ�ł����A�킩��ɂ����_�⒍�ӓ_�Ȃǂ�⑫�ŏЉ�Ă������Ǝv���܂��B

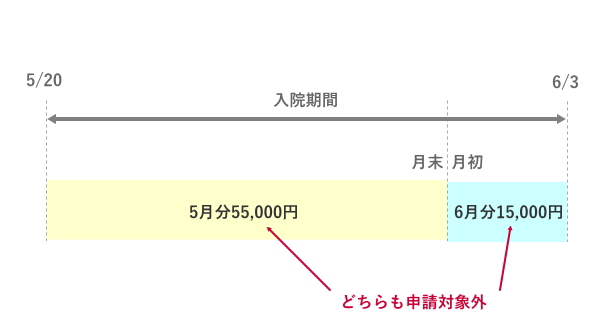

����z��1�J���P�ʂł���Ƃ������Ƃɒ��ӁI

���z�×{��x�̏���z��1�J���Ń��Z�b�g����܂��B

�����͂��Ȃ����ӂ��K�v�ȃ|�C���g�B

����1�����疖���܂ł͋��ƂȂ�A�����a�@�ɑ����ē��@���Ă���ꍇ�ł��������ނ��Ƃ͂ł��܂���B

�Ⴆ��5��20������6��3���܂œ��@���Ă����ꍇ�A5��20���`5��31���܂ł�5�����A6��1���`6��3����6�����ɂȂ�܂��B

�Ƃ������Ƃ́E�E�E

70�Έȏ�ŏ����敪����ʂ̕��̓��@�ł̏���z��57,600�~�ł����A5��20���`6��3���܂ł̓��@�Ŏ��ȕ��S�̑��z��70,000�~�������Ƃ��܂��B

���z�ōl����Ɩ{���Ȃ�70,000�~�|57,600�~��12,400�~�����z�×{��Ŗ߂��Ă���͂��ł����A���@���Ԃ������܂������Ă��邽�߁A5��20���`5��31���̉�v��55,000�~�A6��1���`6��3���̉�v��15,000�~�Ƃ����悤�ȓ���ŕ������Ă���ƁA�ǂ�����ΏۊO�ɂȂ��Ă��܂��̂ł��B

���ۂɎ��̕��������̎�p�œ��@���������ɁA���܂�l�����Ɍ����ׂ��ŗ\������Ă��܂������߁A���傤�ǑΏۊO�ɂȂ��Ă��܂������Ƃ�����܂����B

�}��v����a�C�̏ꍇ�͂���ȗ����傤�Ȃ��Ƃ͌����Ă��܂��A�����ł�����x��p����@�̎�����I�Ԃ��Ƃ��o����ꍇ�́A�����ׂ��ƑΏۊO�ɂȂ��Ă��܂������E�E�E�Ƃ����̂ɓ���Ă����܂��傤�B

���z�×{���\�����Ă���x���܂ł̎���

���z�×{��\�������Ă�����ۂɎx�������܂ł͂ǂ̂��炢�Ȃ̂ł��傤���H

�������f�����Ƃ����猩��Ə��Ȃ��Ă�3�J���ȏォ����܂��B

1��ڂ̐\���̎��́A�ʒm�����Ă�������\�������ĐU�荞�݂Ƃ����`�ɂȂ�̂ł����������Ԃ��������������ł��傤�B

���z�×{��͂ǂ̕��i�����̂ڂ��āj�\���ł���́H

���z�×{��x�̎x���\���ɋC���t�����ɂ��̂܂܂ɂ��Ă����ꍇ�ȂǁA�C���t���Ă���ǂ̂��炢�O�܂ł̂��̂�\���ł���̂ł��傤���H

�������f�������̗����̏�������2�N�O�܂łł��B

�ƁA���Ȃ�O�̂��̂܂Ő\�����ł���̂ŁA�����ΏۂɂȂ�̂ɉ������Ă��Ȃ������Ƃ������̂�����Ȃ��������\�������Ă݂܂��傤�B

�e������̒ʒm���������Ă���\�������邩������܂���B

���̏ꍇ����x�\�����Ă����Ύ���͎����ŐU�荞�܂�܂����A���߂̐\�������Ă��Ȃ��Ƃ��̂܂܂ł��B

�u���������āv�Ǝv���ꍇ�͂��Њm�F���Ă݂Ă��������B

���z��ÁE���z��썇�Z�×{��x���āH

���z�×{��x�Ƃ悭�������̂̂��̂ŁA�u���z��ÁE���z��썇�Z�×{��x�i���Z�×{��x�j�v�Ƃ������̂�����܂��B

���O�͎��Ă��܂���������͂܂��ʂ̐��x�Œ����ł̗×{�̏ꍇ�̕��S���y�����鐧�x�ł��B

���z�×{��x���u���v�P�ʂŕ��S���y������̂ɑ��A���Z�×{��x�͔N�P�ʁi���N8������1�N�ԁj�Ŏ��ȕ��S�̌y�����l���܂��B

1�N�Ԃɂ����Ĉ�Õی��Ɖ��ی��̎��ȕ��S�z���������d�Ȃ������̌y�����u�Ƃ��Ďn�܂�܂����B

�������G�Ȑ��x�Ȃ̂ł����A70�Έȏ�̉ƒ�ł���Έ�Ô�Ɖ���̎��ȕ��S���N�ԂŁu67���~�ȏ�v�i70�Ζ����ł���Ύ����ɉ����ĕς��܂��j�A�ɂȂ�ƌy���̑Ώ��ɂȂ�܂��B

�Z���ł���ېł̏ꍇ�͂�31���~�v������ƂȂ�̂ŁA�Y������l�������ł��傤�B

���T�[�r�X���p�҂���������ꍇ�́A�����ɊW�Ȃ��u31���~�v�ɂȂ�܂��B

���̂悤�Ȑ��x�����邱�Ƃ����킹�Ēm���Ă����Ƃ����ł��傤�B

�ΏۂɂȂ邩���H�Ǝv�����ꍇ�͕ی��g���ɑ��k���Ă݂܂��傤�B

�������N�ی��̏ꍇ�͎s��������̕ی��S�������ŏڂ����b�������܂��B

��Ô�T�����x�Ƃ̈Ⴂ

��͂蓯���悤�Ȗ��O�Łu��Ô�T���v�Ƃ������̂�����܂��B

������͊m��\���Ȃǂł̏����ł�Z���ł̎Z��ɂ����āA�{�l���͖{�l�Ǝ��ȂƐ��v����ɂ���z��҂��̑��̐e���̂��߂Ɉ�Ô���x�������ꍇ�Ɏ邱�Ƃ��ł���A���̋��z�̏����T���̂��ƂŁA�ی����t�̈��ł��鍂�z�×{��Ƃ͑S�������̈قȂ�����ł��B

�������Ă������Ƃŕی��̌�������

�ȏオ���z��Ô�x�̏Љ�ɂȂ�܂��B

70�Έȏ�ɂȂ�ƒʒm������̂Őe�͒m���Ă��邩������܂��A�ꍇ�ɂ���Ă͂��܂藝�����Ă��Ȃ����Ƃ����邩������܂���B

�����e������70���Ă���Ȃ��x�͊m�F���āA���̐��x���g���邱�Ƃ��킩���Ă邩�ǂ��������Ă݂܂��傤�B

�i�N�����Ƃǂ����Ă��V�������Ƃ𗝉�����̂������ɂȂ���̂Ȃ̂ŁE�E�E�j

���̍��z�×{��x�̂��Ƃ�m��ƁA�u����H���������Ė��Ԃ̈�Õی����ĕK�v�Ȃ̂��ȁH�v�Ƃ����C�����Ă��܂��H

���@���A��p�����z�ȏ�ɂȂ�Ό��N�ی��Ŏx�����Ă�����̂ł�����B

���������܂�������邱�ƂȂ��u������̂��߂̈��S�̂��߂Ɂv�Ɛ������̕ی��ɓ����Ă��܂����Ƃ�����Ǝv���܂��B

�x�ƕ⏞�Ȃǂ͌��N�ی��͈̔͂ł͂Ȃ��ł����A��Ô�̂��̂Ɋւ��Ă͎�����ی��͖{���ɕK�v�Ȃ̂��ȁH�Ǝv���Ă��܂��܂��B

�e���悭�킩�炸�ɖ{���͕K�v���Ȃ��ɑ����̕ی��̉������Ă��邩������܂���B

��x�ꏏ�ɂȂ��Ă�������ی��̌����������Ă݂�Ƃ����Ǝv���܂��B

�����悤�ȗl�X�Ȑ��x���������莄�����̐��ォ�痝�����Ă����������̂ł��B