【親介自老(おやかいじろう)】今日から考える親の介護と自分の老後

PR

遺産相続の流れをしっかり理解しておこう

親が亡くなり四十九日の法要が終わると、いよいよ遺産相続についての手続きを本格的に始めなくてはなりません。

「遺産相続でもめてなどというのは資産がたくさんある人の話でうちには関係がない」

と思っているかもしれませんが、やはりお金が絡むことですと、多少なりとももめごとの種になることもあるかもしれません。

実際に、遺産相続でもめて家庭裁判所に調停が持ち込まれたケースのうち、4分の3は土地など全ての資産を合わせて5,000万円以下の相続だということです。

親が残してくれた遺産で兄弟姉妹でケンカになるようなことは絶対に避けたいものです。

そのためにも、遺産相続とはどういうものなのか、どういう手続きが必要なのかなどをあらかじめ理解しておくことがとても大切だと思います。

相続の手続きには期限もあるので、段取り良く進めていかなくてはなりません。

あらかじめ知識を持っておくことでいざという時に慌てず行動もできます。

必要に応じては遺言書の必要性を親に伝え、準備しておいてもらうこともできます。

また、自分の家のケースでは相続税がかかるのかどうかもおおよそ知っておくことも必要です。

もし、相続するものが多く、多額の相続税がかかるようでしたら、親の生前から計画的に相続を始めておくことで節税をすることもできます。

ここでは親が亡くなったあとの遺産相続・相続の手続き、相続税などについて詳しく解説をしています。

ぜひ、参考にしてみてください。

親が亡くなってからの相続の流れ・スケジュール

親が亡くなってからの様々な手続きについてはこちらのページで詳しく解説していますが、

ここでは、その中の相続のスケジュールについて改めて抜き出してみます。

| 目安になる期限 | 相続手続きの内容 |

|---|---|

| 7日以内 | ・死亡届の提出 |

| 3カ月以内 |

・遺言書の所在の確認 |

| 4カ月以内 | ・所得税の準確定申告(対象者) |

| 10カ月以内 |

・遺産分割協議書の作成 |

おおまかには以上のような流れになります。

相続税の申告・納税を死亡から10か月以内にしなくてはならないため、その他のスケジュールも自然と決まってきます。

上記の表の中の

7日以内に提出する「死亡届」については、親が亡くなった後の手続きのところで詳しく解説しています。

4カ月以内に行う「所得税の準確定申告」については対象者が限られていますが、詳しくはこちらで解説しています。

それでは具体的な相続の流れについてみていきましょう。

遺言書の所在の確認

まずはじめに行うのは遺言書の所在の確認です。

親から「遺言書は書いてある。ここにある。」と伝えられている場合はいいのですが、そうではなく「遺言書があるかどうかわからない。」「たぶん、ないだろう。」という場合も、念のため、徹底的に探す必要があります。

遺言書がある場合は原則はその内容に従うことになりますので、あとから「やっぱりあった」というようなわけにはいかないのです。

ないと思っても、念のために家の中、病院、場合によっては貸金庫なども一度徹底的に探す必要があります。

まずはここがスタートです。

遺言書があるかないかは一度は探さなければなりません。

ですが実際に遺言書が残されているケースは10%くらいのようです。

ですので、事前に聞いている場合の以外は、絶対にあるはずというよりも「ないことを確認する」というくらいのつもりで探していく感覚でいいのかもしれません。

遺言書があった場合

遺言書があった場合は、まずその遺言書の効力が有効かどうかを確認する必要があります。

法律的に効力があり、一般的に使われるのは次の2つです。

自筆証書遺言

遺言者が全文を自筆(手書き)で書いたもの。

相続の内容、日付、氏名などをすべて自筆で書きます。

用紙などはなんでもいいのですが、パソコンなどで作ったものは認められません。

財産の目録については、相続法(民法)の改正にともない、平成31年1月13日以後に作成された自筆証書遺言については、財産目録の部分は「自筆」でなく、パソコン等で作られたものでもよくなりました。

[※参考 → 自筆証書遺言に関するルールが変わります。(法務省)]

自筆証書遺言は遺言者が自分でいつでも作ることができ、そのまま誰にも見せることもなく保管しておくことができます。

自筆遺言書の保管について

今まで自筆遺言書は、自分で書き、自宅もしくは貸金庫などに保管しておくことになっていたのですが、法務局の遺言保管所での保管が可能になりました。

(2020年7月10日から施行)

相続開始後に法務局に遺言書の有無を問い合わせると確認や閲覧ができます。

自筆証書遺言の保管場所として、もうひとつ「法務局」があるということも今後は頭に入れていきましょう。

[※参考 法務局で自筆証書による遺言書が保管可能に ]

自筆証書遺言の作成には費用も一切かかりません。

ただし、細かい決まり事もあり、不備があると無効となります。

自筆証書遺言がみつかった場合は、家庭裁判所の検認を受ける必要があります。

また遺言書は勝手に開封することも禁じられています。

家庭裁判所の検認の前に開封してしまうと5万円以下の罰金となる場合もあります。

ですので、きちんと封がされている遺言書を「あった!何が書いてあるんだろう?」と家族が先に勝手に開けないように気を付けましょう。

(これは改変・偽造防止のためにも重要な決まりなのです)

検認は家庭裁判所で遺言書の内容の確認を行うとともに、それ以降の偽造などを防止することにもなります。

この検認には1〜2カ月くらいかかります。

これが終わらないと、その後の名義変更などの手続きが進めることはできないので、少なくても親が亡くなってから3カ月以内には検認の申し立てをはじめましょう。

法務局保管の自筆証書遺言は検認不要に!

法務局で保管を依頼した自筆証書遺言は裁判所の検認が不要です。

法務局に保管を依頼する際に、法務事務官が取り扱いますのでその際に不備をチェックしてもらえます。

ですので、そこで保管かOKとされた場合は、死後の検認は必要ありません。

公正証書遺言

もう一つは公正証書遺言です。

こちらは遺言者が伝えたことを公証人が書面にしていくもので、その場で公証人が不備のないもにしてくれるため、ほぼ確実に遺言が執行されます。

遺言者は必要な書類を揃え、2人以上の証人を用意し、公証人役場へ向かい、公証人立会いのもとで遺言書が作成されます。

原本は公証人役場に保管されるので、紛失・偽造の心配もなく、自筆証書遺言の時に必要だった家庭裁判所の検認も必要ありません。

ただし、ここでの証人は相続の可能性がある人はなることができません(子供や配偶者などの家族はなれません)。

ですのでどこかで証人になってくれる人を探す必要があります。

通常は行政書士、司法書士、税理士など法律の専門家に依頼することが多いようです。

公証人役場で紹介してもらうこともできます。この場合は1人あたり6,000円です。

信頼できる知人でももちろんいいのですが、証人に遺言の内容を知られてしまうことなどというデメリットもあります。

また、公正証書遺言作成には費用がかかります。

それほど高額ではありませんが(財産総額が500万までで11,000円、1,000万まではまでで17,000円など)、書き直しの度に費用も手間もかかります。

公正証書遺言は原本が公証役場に保管されデータベース化されているので、最寄りの公証役場で「遺言検索」をするとその有無がわかります。

この検索システムは、遺言者の死後、相続人やなどの利害関係者が利用することができますが、遺言者が生きている間は、本人しか検索することができません。

(先に遺言があるかないかという確認などはできないということです)

実際に遺言書のあるケースは10%ほどとお伝えしましたが、今はエンディングノートなどがブームになっているので、遺言書を書く方も今後は増えていくかもしれません。

親が元気なうちに遺言書について話し合い、書いておいてもらうことも考えておきましょう。

特に家族関係が複雑で何かしらのもめごとが起こりそうなケースの場合は、この遺言書の存在は重要です。

また自分の時はそうするのか?子供たちが嫌な思いをせずに話し合いがスムーズに進むためにも遺言書を書くことは子供のためにもなるでしょう。

「どんなふうに書けばいいのか、遺言書を書いた方がいいのはどんな場合かなど」なども掲載していますので、知識を深めておきましょう。

遺言書についてはこちらのページでさら詳しく解説しています。

遺留分について

いくら遺言書で「すべての財産はA男1人に譲る」とか、「B男には1円も渡さない」となっていたとしても、それがすべて通るわけではありません。

民法では相続の権利がある人(法定相続人)に対しては、最低限の「遺留分」というものを定めています。

これは、その相続人が申請すれば最低限もらえる相続分のことで、それぞれの立場によって異なります。

例えば、配偶者や子供の場合は法定相続分の2分の1になります。

ただし、これはあくまでも申請があった場合で、話し合いで解決しなければ調停へと持ち込まれます。

遺留分についての詳しい解説はこちら

→ 遺留分について|遺言書を書くにはどうすればいいの?

遺言書がなかった場合

遺言書がなかった場合は、民法で定められた法廷相続人が話し合って遺産の分け方を話し合います。

これを「遺産分割協議」と言います。

この話し合いを行うために次にはっきりとさせなくてはいけないのが、誰が相続人なのか?という相続人を確定するという作業に入ります。

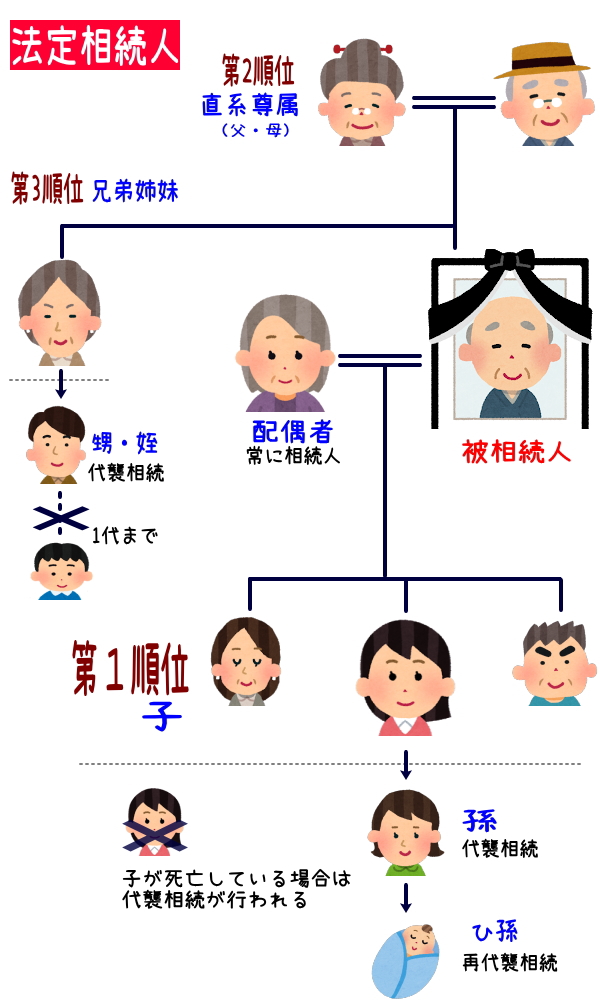

相続人の確定

民法に基づいて相続を受ける権利がある人のことを「相続人(法定相続人)」と言います。

亡くなった方の配偶者は常に相続人になりますが、それ以外の相続人には優先順位がついています。

例えば、「父」が亡くなり、配偶者である「母」がまだ生きていている場合は、「配偶者(母)」と第1順位の「子」(達)で遺産を分けます。

子供がもともといない場合の夫婦で、その親が生きている場合は配偶者とその第2順位である「親」で遺産を分けます。

ただし、これは直系の親の場合のみで、配偶者の親には権利はありません。

親ももういない場合は、被相続人の兄弟姉妹に権利ができますので、配偶者と第3順位である「兄弟姉妹」で遺産を分けます。

配偶者がもういない場合もそれぞれの順位で相続の権利が発生していきます。

「父(被相続人)」が亡くなり、「母(配偶者)」もすでに他界している場合は、子供たちで遺産を分けます。

たとえ、第2順位である親(祖父母)が生きていても、そこに権利は発生しません。

子がいれば子へ、子がいなければ親へ、親もいなければ兄弟姉妹へと権利のそのものが移っていくのが特徴です。

また、相続の権利のある「子」が死亡してしまっている場合は、その子供に権利が受け継がれます。

これを世襲相続といます。

私の親が亡くなり、その遺産を相続する時に、もし私がもう他界している場合は、私の子供にも私の分の相続権が引き継がれるということです。

私と私の子供も他界している場合は私の孫へと次々にその権利は引き継がれていきます。

この世襲相続は第3順位の兄弟姉妹(私から見て叔父や叔母)のところでも適応されますが、この場合は1代までです。

法律上の目安になる財産分与の割合は、この法定相続人の相続人の組み合わせによって変わっていきます。

相続人になれるのは配偶者以外では血のつながっている家族のみです。

遺言書に書かれていない場合はこれ以外の人は相続人ではありません。

例えば、再婚した相手の連れ子などは家族としてずっと暮らしていたとしても養子縁組をしていない限り相続人ではありません。

離婚した相手との間に生まれた子供は、たとえもう何十年も会っていなかったとしても相続権が発生します。

内縁関係の妻・夫、愛人なども相続人ではありません。

ですが、正式に手続きをしている養子は実子と同じ順位の相続人になります。

相続人の確定のための戸籍の調査を行う

相続手続きを進めるためには、権利のある相続人をすべてはっきり確定させる必要があります。

今後の手続きでは「相続人全員の同意」が必要になってくるからです。

一人でも欠けていてはその後の手続きが進まなくなりますので、全てさかのぼり戸籍を調べる必要があります。

故人が生まれてから死ぬまでの全てが繋がるように戸籍謄本、除籍謄本、改製原戸籍などが必要になるわけです。

戸籍が複雑な場合などは、なかなかこの戸籍の調査は難航しますので、その場合は司法書士や税理士などの相続対策の専門家に依頼した方がいいでしょう。

相続人になれない場合

相続人の地位にあっても相続人になれないケースもあります。

被相続人に対して脅迫や殺害などを行った人は相続権が亡くなります(相続の欠格と言います)。

小説のような話になってしまいますが、被相続人を殺害して刑を償った後、遺産を手に入れるというようなことはできないということです。

また、被相続人の意思によって相続権を失わせることもできます(相続人の排除)。

これは、被相続人が生前に家庭裁判所に申請し(遺言でも可)、認められるとその相続人は権利を失います。

被相続人の生前に虐待やひどい非行などを行った場合などがこのケースにあたります。

法定相続の割合

それぞれの法定相続人には民法で定められた「法定相続の割合」があります。

その割合は次のようになります。

【配偶者のみ】

配偶者が100%。

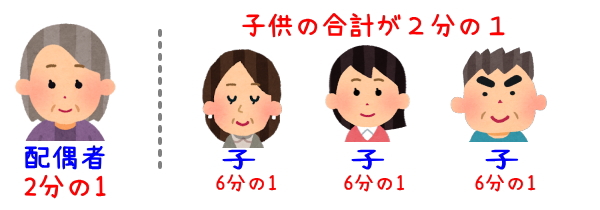

<子供がいるケース>

【配偶者と子(第1順位)】

配偶者が2分の1、子供が2分の1。

子供が3人ならばそれぞれが6分の1ずつ。

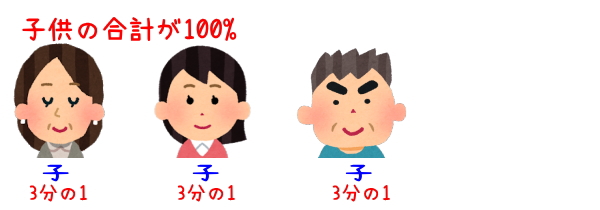

【子供のみ(第1順位)】

子供達だけでが100%。

子供が2人ならそれぞれ2分の1ずつ。

<子供がいないケース>

【配偶者と親(第2順位)がいる】

配偶者が3分の2で、故人の親が3分の1。

両親ともにいる場合はそれぞれ6分の1ずつ。

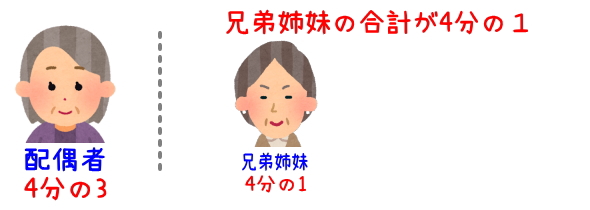

【配偶者と故人の兄弟(第3順位)がいる(※親は他界)】

配偶者が4分の3、兄弟が4分の1。

兄弟が2人いる場合はそれぞれ8分の1。

ただし、これは必ずしもこうしなければならないというものでなく、自由に話し合いで決めることができます。

「父」が亡くなって母がまだ存命の場合などは、本来の法定相続割合では配偶者である母が2分の1、残りの2分の1を子供たちで分けることになりますが、話し合いで、全て一度「母」が相続するということもできます。

実際にはこのケースの方が多いでしょう。

法定相続の割合はあくまでも相続でもめた場合のひとつの目安として考えておけばいいと思います。

ただしこれも「相続人全ての同意」があって初めて成立することを忘れてはいけません。

具体的には「遺産分割協議」でそれぞれの相続分を決めていきます。

相続財産の確定

相続人が確定したら相続対象になる財産を確定していきます。

相続財産を確定させるには、次の5項目をチェックしていきます。

どんな財産があるのかを探し出すのと同時に、それぞれの財産はその後の相続税の対象にもなるので、「評価額」としても計算しておきましょう。

【現金・預貯金】

現金や普通預金、定期預金などの預貯金。

取引のある銀行が漏れていないように自宅に残っている通帳やキャッシュカードなどをもれなくチェックしましょう。

近年は全く出し入れがなくても、預金が残っている口座もあるかもしれません。

念のため、全てをチェックしていきましょう。

銀行口座が凍結していても戸籍謄本を提出すると残高表明書を出してもらえます。

評価額はそのままの金額になります。

【不動産】

権利書、不動産登記簿謄本、売買契約書などをチェックします。

住んでいた自宅以外にも、投資などで昔購入した土地などがある場合もあります。

(私の祖母のケースですが大昔に投資で購入した山などがあり、両親は「ここどこ?いつ買ったの??」とかなりびっくりしたという事件があったそうです)

土地や建物の評価額は「固定資産税評価額」をベースに計算します。

土地は路線価方式、倍率方式などで計算、建物は固定資産税×1.0%で算出します。

[※参照 土地家屋の評価―国税庁]

また、不動産については法務局で不動産登記事項表明書を入手し、権利者が本当に親のものなのか、抵当権は抹消されているのかなどを確認します。

まれにローンは完済しているのに抵当権の抹消をしないでそのままになっているというケースもあるようです。

この場合は相続登記をしなくても抵当権抹消登記が可能ですので、司法書士に依頼するなどして相続の前に抵当権の抹消しておきましょう。

【有価証券】

株、投資信託、国債、外貨などです。

金融機関からの郵便物などで取引があるかないかがわかると思います。

原則、元の所有者の取得単価を引き継ぐことになり、各金融機関で現在の評価額を確認できます。

【生命保険】

親が支払っていた生命保険の保険金を子が受け取る場合は遺産になります。

相続税の対象になりますが、相続人1人当たり500万円の非課税枠もあります(後で解説)。

評価額は現金と同じでそのままです。

【その他(会員権・自動車・宝石など】

換金できる可能性のあるものは全て財産になり、遺産です。相続税の対象にもなります。

ゴルフ会員権、リゾートマンションの会員権、高額の宝石、自動車など、価格のつくものは全て遺産です。

評価額付き方はそれぞれ異なりますので個別に計算していく必要があります。

[※参考 ゴルフ会員権の評価―国税庁]

自動車は自動車販売店で、宝石等はジュエリーショップで査定をしてもらうことができます。

財産の確定は、正の財産だけではなく、負の財産(借金・ローンなど)も漏れがないように探していかなくてはなりません。

金融機関などからのローンの契約書などがないかもしっかりチェックしていきましょう。

相続放棄、限定承認の申し立て

相続財産が確定しその内訳を見た時に、もし借金などの方が多い場合は、「相続をしない」という選択をすることができます。

相続は正の財産、負の財産を全部まとめて考えなくてはなりません。

「土地や家は欲しいけど、借金は知らない」というわけにはいかないわけです。

ですので、相続財産が確定した際に、相続人は相続をするのかしないのか決める必要があります。

これが相続放棄と限定承認という制度です。

相続放棄、限定承認は3カ月以内に申し立てをする必要があります。

これに対し、そのまま相続を進めることを単純承認と言います。

【相続放棄】

明らかに借金しかないとわかっている場合は、この相続放棄という選択があります。

一切の財産は相続できなくなりますが、親の残した借金を背負う義務もなくなります。

相続放棄は相続人それぞれが個人で判断し、決めることができます。

ただし、一人が相続放棄をすると、その相続順位の次の人に相続権が移ります。

例えば、配偶者と子供(全員)が相続放棄をした場合、第2順位の親、いなければ第3順位の兄弟姉妹に相続権が移りますが、借金があることを知らずに期限を過ぎてしまうと単純承認となり、そのまま借金を背負うことになってしまいます。

と、このように自分が相続を放棄する場合でも連絡はしっかりしていかなければ当然トラブルの原因になってしまうので気を付けましょう。

ただし、生命保険の保険料は、相続人の財産という扱いになるので相続放棄をしても受け取ることが可能です(税制上、相続税の対象にはなります)。

【限定承認】

限定承認は、相続した財産で借金等を返済し、残った財産がある場合に限り遺産を相続するという制度です。

もし、残金がなく、借金が残ってしまった場合はそれを返済する義務はありません。

限定承認は相続人全員で行う必要があります。

一人でも反対する人がいると限定承認は申請できませんが、限定承認はその下の順位に相続権が移るということがないので、現在の相続人だけで結論がでます。

相続放棄、限定承認ともに、届出は家庭裁判所になります。

申述書、被相続人の住民票の除票または戸籍の附票、申請する相続人(限定承認では全員)の戸籍謄本、被相続人との関係を示す戸籍(除籍謄本や改製原戸籍謄本)などを用意、3カ月の期限内に手続きを行います。

期限までにどうしても財産が確定できない場合は「相続放棄のための申述期間伸長の申請」を行うこともできますが、必ず許可されるわけではありません。

相続放棄をする人の割合はどのくらいなのでしょうか?

自己破産などの手続きを取る人が増えてきた現代では、昔の時代のように「ギャンブルなどの多額の借金ばかりが残っている」という方はそれほど多くはなく、相続放棄をする人は実際にはほとんどいないようです。

遺産分割協議

相続人と相続財産が確定したら、誰が何を相続するかを決めていきます。

遺言書がある場合はそれに従いますが、ない場合は相続人全員で話し合う必要があります。

この話し合いのことを「遺産分割協議」と言います。

話し合いがまとまれば誰が何を相続するかを明記した「遺産分割協議書」の作成をします。

話し合いがまとまらない場合は、家庭裁判所での調停になります。

遺産分割協議は相続は被相続人の死亡から10か月以内に行います。

これを過ぎると相続税の支払い期限(10カ月以内)が過ぎてしまい、延滞税がかかります。

相続税軽減のための優遇措置(特例)も受けられなくなります。

ですので、必ずこの時期までにははっきりさせるというスケジュールで動いていかなくてはなりません。

遺産分割の方法

遺産の分割は前述で解説した法定相続割合という目安がありました。

これを「均分相続」と言います。

しかし、ほとんどの場合はこの通りでは進みません。

というのも、この割合通りに行う場合は全てが現金化されていなくてはできません。

親の家(不動産)が3,000万円、現金が1,000万円という遺産があった場合、子供2人でこれを分けるとすると、1人2,000万円になります。

家を売って現金にしなくてはこのように分割することはできないのです。

また、「家」ということを考えると、古い考えかもしれませんが、長男(もしくは同居していたなどその立場になる人)が「家を守る」「家を継ぐ」「お墓を守る」という、日本らしい考えもまだまだ残っています。

これを本家相続と言います。

実際にはまだ日本では6割がこの本家相続になっています。

本家相続では長男(もしくは家を引き継ぐ人)が、家と同時に墓、仏壇、その後の家としての付き合いなどを引き継ぎます。

他の相続人には話し合いでできる範囲の現金やその他の遺産を分けるというような方法で相続が進行します。

また被相続人の配偶者がいる場合は、一旦すべての遺産はそのまま配偶者が相続するというケースももちろん多くみられます。

これもすべて話し合いで決めていくことができます。

一般的には法定相続分で分けるのはあくまでも話し合いがまとまらずもめた場合の手段で、ほとんどの場合はこのように話し合いで行われています。

遺産分割の具体的な手段

実際に遺産を分けていく具体的な手段には次のような方法が取られます。

| 分割の手段 | 内容 |

|---|---|

| 現物分割 |

相続財産を形を変えないでそのまま相続人に分割する方法です。 |

| 代償分割 |

分割しにくい財産など、一度一人(もしくは複数人)がまとめて相続し、他の相続人には現金を渡して解決するという方法です。 |

| 換価分割 |

土地や建物、会員権などすべての遺産を売却し、現金にした後で分割する方法です。 |

| 共有分割 |

財産を分割せずに共有でその後も持っていくというものです。 |

特別受益・寄与分・特別寄与について

被相続人から生前に多額財産の前渡し(贈与)があった場合は、相続時に減額されることがあります。

例えば、「次男だけが家を建てるときにその資金2,000円分を生前贈与として援助してもらっていた」などという場合です。

これを「特別受益」と言います。

相続人の一人(もしくは複数)が、特別に被相続人の財産の維持や増加にかかわっていた場合はその分を考慮して相続分が多くなるという制度もあります。

これは「寄与分」と言われます。

また、新しく、民法の改正により、「被相続人の介護や看病に貢献した親族は金銭請求」が可能になりました(2019年の7月から施行)。

これを「特別寄与」と言います。

長男の嫁がずっと介護や看病をしていた場合、直系の子ではない嫁には相続の権利はありませんが、今後は「特別寄与料」という形で請求できる権利を認めていこうというものです。

特別寄与料は、その貢献度を計算するなどして請求をし、相続人に認めてもらってからになります。

新しい制度としてこちらも覚えておきましょう。

遺産分割協議がまとまらなかったら…

話し合いがうまくいかず相続人同士で解決ができない場合は、家庭裁判所に申し立てを行い調停となります。

それでも調整ができない場合は裁判へと発展します。

調停になると早くて半年、通常は解決まで1年以上の時間がかかります。

この期間の遺産は全て共有の扱いになります。

当然、相続税の支払い期限も過ぎてしまい、相続税軽減のための優遇措置もつかなくなるでしょう。

いずれにしても遺言書がない場合、基本は話し合いになりますので、残された家族がもめてしまうことがないようにしていきたいものです。

ちなみに相続開始から相続税の支払い期限である10か月以内に遺産分割協議がまとまらなかったケースは全体の4%くらいだということです。

遺産分割協議書の作成

遺産分割協議の内容がまとまったら、その内容を記載した形式な書類として「遺産分割協議書」を作成します。

遺産分割協議書は、相続した不動産の名義変更や銀行口座の払い戻しなどの手続きで必要になる重要な書類になります。

遺産分割協議書は、次の内容を明記します。

- 被相続人の氏名、死亡日

- 相続人全員の住所、氏名

- 誰が何を相続するのかという内容

これに相続人全員が、署名し、実印を押印し、印鑑証明を添付します。

これを相続人全員分用意します。

作成はパソコンでも自筆でも可能です。

誰が何を相続するかが決まり、遺産分割協議書が完成すれば、それぞれが相続した遺産の名義変更等を行います。

不動産などは司法書士などにお願いして登記の内容を変更してもらうといいでしょう。

銀行預金の話し戻し、自動車の名義変更などもそれぞれ行っていきましょう。

相続税の計算と支払い

最後はいよいよ相続税の計算と支払いです。

相続税の計算は次のような流れで進めていきます。

基礎控除額の計算

はじめに基礎控除額の計算をします。

計算式は以下の通りです。

法定相続人が配偶者と子供2人なら、

3000+(600×3)=4800万円

となりこの金額が基礎控除額です。

遺産の総額がこれ以下に場合は相続税の支払いは発生しないので、申告も納税も必要ありません。

遺産を遺産分割協議書通りに相続人で分けて終わりです。

遺産の総額がこれを超える場合は相続税の申告と納税が必要です。

明らかに遺産が基礎控除額以下の場合はいいのですが、これを超えそうな場合は以下のように計算していきます。

相続税の課税対象になる遺産総額を計算

まず、今までまとめてきたものを確認して、不動産、現金預貯金、株式、自動車など価格が付くもの全て足し合わせます。

これには生命保険や退職手当金なども入れます。

生命保険金や死亡退職金ように被相続人が亡くなったことで相続人のものになった財産をみなし相続財産と言います。

これは遺産ではないのですが、相続税の対象になるのでここで加算します。

お墓や仏壇などの祭祀にかかわるものは非課税ですのでここには加えません。

負の遺産(借金やローン等)がある場合は、ここから差し引きます。

非課税枠・控除枠を計算

ここから非課税枠を引きます。

生命保険と死亡退職金に対しては次の範囲までの非課税枠が定められています。

例えば、2000万円の保険金が下りた時の法定相続人の数が3人なら、1500万円までは非課税枠で、500万円のみを相続税の対象金額とします。

死亡退職金についても同様です。

また葬儀等にかかった費用の一部もここから差し引くことができます。

何を控除できるかはこちらを参考にしてください。

[※参考 相続財産から控除できる葬式費用―国税局]

生前贈与加算の対象の贈与を加算

相続開始の3年前までに被相続人から相続人に贈与があった場合はこれを課税対象額に加算しなくてはなりません。

これを生前贈与加算と言います。

相続税の節税対策として亡くなる少し前に慌てて贈与を行ってもダメだということです。

3年より前に行った贈与は対象にはなりません。

相続時精算課税制度の贈与を加算

相続時精算課税制度の贈与を行っている場合はこれも加算します。

相続時精算課税制度とは、60歳以上の親(または祖父母)が20歳以上の子(孫)に贈与する際に2500万円までは贈与税がかからないという制度です。

ですが、ここで相続税として加算されてしまうので、実際には節税にはなっていまいということになります。

以上の金額をすべて計算し、そこから基礎控除額を差し引き、プラスになれば相続税が発生するので具体的な金額を計算していきます。

マイナスならば申告・納税は必要ありません。

相続税の金額の計算

相続税の計算のためには、まず上記で計算した課税対象金額に対し、いったん仮で法定相続割合を用いて相続税の金額を計算します。

例えば、課税遺産額が3000万円で、相続人が配偶者と子供2人(長男、次男)の場合、

配偶者が1500万円、長男750万円、次男750万円となります。

この金額を相続税の速算表に当てはめて金額を算出します。

| 割合に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 1,000〜3,000万円以下 | 15% | 50万円 |

| 3,000〜5,000万円以下 | 20% | 200万円 |

| 1,000〜3,000万円以下 | 30% | 700万円 |

| 1億円〜2億円以下 | 40% | 1,700万円 |

| 2億円〜3億円以下 | 45% | 2,700万円 |

| 3億円〜6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

計算すると、配偶者は1500万円ですので、1500万円×15%−50万=175万円。

長男、次男はともに750万円ですので、750万円×10%=75万円。

となります。

この3人の分を合計すると、175万円+75万円+75万円=325万円。

これが3人の支払う相続税の合計です。

実際の相続の金額に合わせて算出する

一度、法定相続割合を使って相続税の総額を算出したら、次は実際の割合に合わせて再度計算します。

例えば、配偶者が80%、子供たちがそれぞれ10%の場合は、

相続税の総額325万円をそれぞれの実際の割合に分けます。

配偶者が80%ですので、260万円、長男次男は32.5万円がそれぞれが支払う相続税の額になります。

特例等、相続税の軽減・加算を計算

相続税にはいくつかの特例があります。

最後にこれに当てはまるかを確認します。

配偶者の税額控除

配偶者には配偶者控除という特別な軽減措置があります。

配偶者は、次のうちどちらか大きい金額までは相続税が課税されません。

・配偶者の法定相続割合分

・1億6000万円

この税額控除を利用すると、余程の資産家ではない限りほとんどの場合は配偶者は相続税がかからないのではないかと思います(1億6000万円ですから!)。

父親が亡くなり、母と子供2人で相続するという場合ケースも、いったん配偶者である母親が土地や建物などほとんどの遺産を一人で相続したとしても、合計で1億6000万円までは相続税がかかりません。

ですので、相続税の支払いのために家を慌てて売るというようなこともしなくて済むでしょう。

ただし、この制度を使う場合は申告は必要です。

小規模宅地等の特例

小規模宅地等の特例とは一定の要件を満たすとその土地の相続税評価額を最大8割減額できる制度です。

この対象となる土地は、被相続人が住宅として使われていた土地や、事業で使われていた土地、不動産貸付業に使われていた土地などが対象になります。

被相続人が住宅として使われていた土地を「特定居住用宅地等」と言いますが、ここでの特例の条件は、その家で一緒に生活をしていたり、生計を共にしていた人が相続し、そこにそのまま住み続ける場合などに適応になります。

親の名義の家に子供家族も同居していた場合、その家の相続税評価額が1億だった場合、普通に計算をしてしまうと多額の相続税がかかり、それを支払えなければ今まで住んでいた家を手放すことにもなりかねません。

このようなことに考慮したのがこの制度です。

詳しい規定についてはこちらを参考にしてみてください。

[※参考 小規模宅地等の特例−国税局]

こちも申告が必要になります。

贈与税控除

贈与税控除は相続の開始から3年以内の生前贈与で、贈与税を支払っていた場合はその支払った税金分が控除の対象になります。

その他の軽減措置

相続人が未成年者であったり障害者の場合は軽減措置が適応されます。

未成年者控除は、その相続人が20歳になるまでの年数×10万円を相続税から差し引くことができます。

[※参考 未成年者の税額控除−国税局]

障害者控除は、その相続人が85歳になるまでの年数×10万円(特別障害者の場合は20万円)を差し引くことができます。

[※参考 障害者の税額控除−国税局]

相続税額の2割加算

最後は加算分です。

これは、相続人が被相続人の配偶者・子供・親以外の場合は、その人の相続税額が2割加算されるというものです。

法定相続人の場合は、第3順位の兄弟姉妹はこれにあたります。

遺言で指名された場合の法定相続人ではない、内縁の妻(夫)、世襲相続ではない孫などもこれにあたります。

[※参考 相続税額の2割加算−国税局]

以上がすべて計算できると、いよいよ申告・納税です。

相続税の申告と納税

相続税の申告書は被相続人の死亡時の住所の管轄である税務署に提出します。

申告書は相続人全員で1枚になります。

相続税の申告書の用紙は税務署にもありますし、こちらからダウンロードもできます。

書類を見ると、「うう・・」となってしまうほど、数も多いですが、書き方の見本なども出ているので今までまとめてきた内容をもとに転記していきましょう。

ただし、あまりここで手間をかけたくない場合や、相続財産が複雑な場合などは税理士などの専門家に頼むのも選択のひとつです。

この納税期限は故人が亡くなってから10か月以内です。

ここまでが長かった相続の手続きの流れになります。

遺産相続でもめないためにも

以上が親が亡くなってから遺産相続までの流れになります。

ざっと見るだけでも「大変だなあ・・・」と思ってしまいますね。

私も遺産相続のことを調べながら、

「うちの場合はどうなるんだろう。家はどうすることになるのだろう。」といろいろ考えてしまいました。

また、うちの両親には離婚歴などはないので、「遺産相続は私と姉の二人だけで話し合えるからよかった・・・」と改めて安心もしました。

ドラマのように「実は相続権を持っている人が他にいて…」などということになったら、やはり穏やかではないですよね。

もし、離婚歴などがあるとわかっている場合は亡くなってからではなく、必ずその前に(できれば親が元気なうちに)家系的なつながりを必ず確認しておくべきだと強く思います。

遺産相続は、誰が相続するか、何を相続するかを期限内に決めていかなくてはなりません。

時間がなく焦るとまとまる話し合いもまとまらなくなる可能性もあります。

今は元気でも、今後は親の具合が急変して財産の管理が難しくなることもあります。

親と事前にしっかり話ができるのであれば、家族でざっくりでもいいので財産や相続について話をしておきたいものです。

親の臨終から葬儀の流れなどについての段取りはこちらの記事にまとめています。

→ 葬儀の流れ・段取りを知る|葬儀屋の手配、葬儀の費用・種類など

相続以外の様々な手続きはこちらでまとめています。

→ 親が亡くなった後の手続き|死亡後の届出・手続きチェックリスト